水质监测行业界定与分类

行业界定

水质监测是监视和测定水体中污染物的种类、各类污染物的浓度及变化趋势,评价水质状况的过程。监测范围十分广泛,包括未被污染和已受污染的天然水(江、河、湖、海和地下水)及各种各样的工业排水等。其细分领域包括水质监测设备和水质监测运营服务。

水质监测的主要监测项目可分为两大类:一类是反映水质状况的综合指标,如温度、色度、浊度、pH值、电导率、悬浮物、溶解氧、化学需氧量和生物需氧量等;另一类是一些有毒物质,如酚、氰、砷、铅、铬、镉、汞和有机农药等。为客观的评价江河和海洋水质的状况,除上述监测项目外,有时需进行流速和流量的测定。

水质监测行业产品分类

1、实验室水质监测仪器分类我国实验室水质监测仪器无论是从密度还是监测指标种类来看,都远远低于发达国家。产品主要有BOD检测仪、COD检测仪、TOC检测仪、便携式多参数水质检测仪、PH计等。目前我国主要污染物浓度已逐步降低,有机物及重金属逐渐成为环保的主要矛盾,因此实验室监测仪器仍有较好的发展前景。

按监测指标种类及应用领域划分,实验室水质监测仪器可分为三种,分别是:普通实验室水质监测仪器、高端实验室水质监测仪器以及外延监测仪器。

2、在线监测仪器分类通过装在生产线和设备上的各类监测仪表,对生产及设备状况进行连续自动检测,称在线监测,以此实时监控被测装置的状态。

水质在线监测仪器按测量方式通常分为电极法和光度法两种,应根据使用环境的不同作相应的选择。

目前常见的水质在线监测仪器生产商有:美国HACH、法国SERES、德国WTW、德国E+H、德国KUNTZE、日本岛津、日本Horiba、奥地利SCAN等。

3、水质分析仪器分类水质分析仪分为简分析、全分析和专项分析三种。其中简分析在野外进行,分析项目少,但要求快而及时,适用于初步了解大面积范围内各含水层中地下水的主要化学成分专项分析的项目根据具体任务的需要而定;全自动离子分析仪(全分析)可快速而准确的定性定量分析,并可全自动、智能化、实时在线、多参数同时进行分析。

2水质监测行业发展环境分析

水质监测行业发展政策环境

水质监测行业应遵循《环境污染治理设施运营资质许可管理办法》、《地表水环境质量标准》、《中华人民共和国水污染防治法》、《饮用水水源保护区污染防治管理规定》、《计量器具新产品管理办法》、《中华人民共和国环境保护法》、《环境监测管理办法》、《污染源自动监控管理办法》、《环境污染治理设施运营资质许可管理办法》、《污染源自动监控设施运行管理办法》、《国家监控企业污染源自动监测数据有效性审核办法》以及《国家重点监控企业污染源自动监测设备监督考核规程》等法律法规。

图表1:水质监测行业相关政策法规| 时间 | 政策 | 内容 |

| 2012年4月 | 《环境污染治理设施运营资质许可管理办法》 | 《办法》对资质类别进行了规定,环境污染治理设施运营资质实行分类、分级管理。环境污染治理设施运营资质分为生活污水、工业废水、除尘脱硫脱硝、工业废气、工业固体废物(不含危险废物)、有机废物、生活垃圾、自动连续监测等类别;自动连续监测设施运营资质分为乙级资质和临时资质两个级别,其他环境污染治理设施运营资质分为甲级资质、乙级资质和临时资质三个级别。 |

| 2008年6月 | 《中华人民共和国水污染防治法》 | 《水污染防治法》中对水污染防治的标准和规划、水污染防治的监督管理、水污染防治措施、水污染事故应急处理等方面均做了规定。 |

行业技术水平及特点

仅从其设备来看,目前我国水质监测仪器仪表行业仍存在技术水平低,开发能力弱的问题,主要表现:产品可靠性、稳定性的问题较突出;行业科技基础薄弱,自主开发创新能力较差,产品几乎被国外产品占领,特别是大型精密仪器、成套项目中的控制系统及技术进口依赖性较严重。

另外,水质监测设备行业是比较特殊的行业,其特殊性在于它和国家的政策、重视程度密切相关。对于供水企业来说投入水质监测设备必然增加成本,因此中小企业一般不愿意主动投入巨资购买水质监测设备。所以,目前我国水质监测设备行业整体处于较低的水平,从而限制了水质检测行业的技术提升。

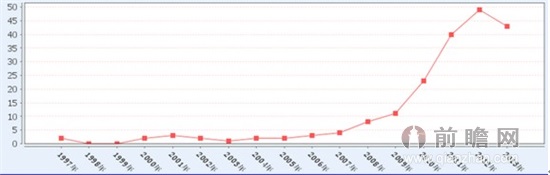

从申请情况来看,我国水质监测行业相关申请数量较少,但近年来出现较大幅度的增长。2013年,我国水质监测行业相关申请数量略有下滑,但不改增长趋势。

图表2:1997-2013年我国水质监测行业相关申请数量变化图(单位:项)

3水质监测行业发展状况分析

数据显示,2011年我国生产废水在线监测设备的企业有120家,大部分企业以民营企业为主,国有企业则较少,同时,外资企业数量不断增加。然而,由于我国的水质监测行业起步较晚,虽然市场需求受到国家政策的影响发展很快,但仍存在产品单趋同化严重、质量难以持续稳定的状况。许多企业的产品种类重复度较高,技术含量相对国外还较低,有些部件还需进口,高端设备和市场规模较小的产品主要依靠进口;研发资金投入受市场波动影响较大;自主先进技术多数停留在高校和科研院所,产业化程度和渠道还有待拓展。

目前全国废水污染源监测系统的市场保有量在1.8万套以上,以每套系统的寿命5年计算,随着数据有效性审查的开展,早期安装的监测系统面临老化、监测数据不准确、仪器不稳定等问题,仪器需要逐渐更新,需求市场将增长明显。目前,废水污染源在线监测设备的市场规模达10.68亿元,其中在污水处理行业中市场,达到4.5亿元,占总市场容量的42.14%。

图表3:目前我国废水污染源在线监测设备细分市场容量(单位:亿元)| 目标市场 | 在线监测参数 | 市场容量(亿元) |

| 污水处理行业 | COD、氨氮、PH、溶解氧、流量、浊度、水位 | 4.5 |

| 化工行业 | COD、氨氮、PH、溶解氧、流量、浊度、水位 | 1.3 |

| 造纸行业 | COD,流量,悬浮物 | 0.9 |

| 钢铁行业 | COD、PH、流量 | 1 |

| 制药行业 | COD、PH、流量 | 0.8 |

| 石油化工行业 | PH、电导、溶解氧、COD、水中油、氨氮 | 1.5 |

| 医疗行业 | COD、氨氮、余氯、大肠杆菌 | 0.18 |

| 酿造行业 | COD、氨氮、流量 | 0.5 |

| 合计 | 10.68 |

具体内容详见前瞻产业研究院发布的《2013-2017年中国水质监测行业发展前景与投资机会分析》。

4中国水质监测行业五力竞争模型分析

行业现有企业竞争状况

目前,国内水质监测行业领域前几大企业分别是:聚光科技(杭州)股份有限公司、河北先河环保科技股份有限公司、中科天融(北京)科技有限公司、宇星科技发展(深圳)有限公司、广州市怡文环境科技股份有限公司、吉林市广大分析技术有限责任公司等。其中,聚光科技(杭州)股份有限公司和河北先河环保科技股份有限公司是行业内两家上市公司,两家公司在行业中占有的市场份额,2011年,两家公司的销售收入分别达到14655.78万元、91275.30万元。

近年来,聚光科技通过不断收购其他企业,以此丰富自己的产品线,拓展自己的销售市场,进一步提高其市场占有率,增强了自身在行业中的竞争力。

随着国家对水质监测要求的提高,行业中现有企业不断提升产品的技术含量,企业之间竞争程度越来越激烈。

行业上游议价能力

水质监测设备行业的上游产业主要是光机、工程材料、电子材料、机械材料等原材料与器件制造行业。上游行业基本属于竞争性行业,且国内市场供应充足,水质检测设备行业对上游的依赖性不明显。因此对上游原材料供应商,环境监测仪器企业具备较大的议价权。

行业下游议价能力

水质监测行业下游行业涉及到污水排放严重的行业以及政府机构,包括各污染源企业、供排水公司、环保部、水利部门等。目前,国家已经出台了相关的规划政策,将环境保护,水质污染治理等列为基本国策,政府对冶金、石化、电力等工业排水污染严重的行业日益重视,因此近几年来对水质监测仪器产生了较大的需求,其需求的日益增长将给水质监测行业中的设备生产企业带来更大的议价空间。

行业替代品威胁

水质监测行业是在其需求背景下逐渐发展的,其在环保行业中具有不可替代的地位,行业面临的替代品威胁较小。而在行业内部,随着技术的不断升级,产品设备的不断更新,新老产品替代将较明显。

行业潜在进入者威胁

水质监测行业对技术、人才、研发等方面的要求较高,品牌和营销服务网络也构成进入市场的重要障碍,总体上行业的进入壁垒较高,因此潜在进入者对其威胁较小。但是,目前国内大部分水质监测企业中所经营的产品是代理国外的产品,其自主研发的产品较少,随着经济化步伐的加快,德国、美国、日本等国家的水质监测仪器产品进一步占领我国中高端市场,从而对国内厂商产生强烈的挑战和冲击,国内企业面临较激烈的国外同行业者的竞争。

5国际水质监测行业企业

美国哈希公司

德国WTW公司

瑞士ABB公司

德国E+H公司